En Aragón & Méndez, abogados y asesores empresariales en Mazarrón con más de 20 años de experiencia, nos dedicamos a mantener informados a nuestros clientes sobre las novedades fiscales y tributarias que afectan a sus negocios. La implantación del sistema Verifactu, prorrogada para 2026, ha generado numerosas consultas entre pymes, autónomos y profesionales. Basándonos en la información oficial de la Agencia Tributaria, aclaramos quién está obligado a adaptarse y quién puede seguir utilizando métodos sencillos de facturación. Esta guía se basa en el Real Decreto 1007/2023 y las aclaraciones publicadas en la sede electrónica de la AEAT.

¿Qué es Verifactu y cuál es su objetivo?

Verifactu, también conocido como el Reglamento que regula los requisitos de los Sistemas Informáticos de Facturación (RRSIF), es una medida antifraude impulsada por la Agencia Tributaria para garantizar que las facturas emitidas mediante software sean inalterables, trazables y seguras. Según la normativa oficial, su propósito es evitar la manipulación de facturas una vez emitidas, incorporando elementos como un código QR, una huella digital (hash) y, en algunos casos, firma electrónica. No altera las obligaciones sustantivas de facturación establecidas en la Ley del IVA y el Reglamento de Obligaciones de Facturación (ROF), pero exige que los sistemas informáticos cumplan estándares de integridad, conservación y accesibilidad.

Su entrada en vigor es obligatoria para contribuyentes del Impuesto sobre Sociedades y para el resto de empresas y autónomos. Actualmente, su uso es voluntario, y la AEAT ofrece una aplicación gratuita para quienes emitan un volumen reducido de facturas.

¿Quién está obligado a usar Verifactu?

Según las cuestiones generales publicadas por la Agencia Tributaria, el ámbito de aplicación es amplio y abarca:

- Todos los empresarios individuales o societarios.

- Entidades sin personalidad jurídica.

- Sujetos al IRPF por rendimientos de actividades económicas, al Impuesto sobre Sociedades o al Impuesto sobre la Renta de no Residentes (con establecimiento permanente en España).

- Domiciliados en el territorio español de régimen común.

Esto incluye la emisión de facturas completas o simplificadas, independientemente del destinatario. La obligación recae en quienes utilicen sistemas informáticos de facturación (SIF) que generen automáticamente libros de IVA, contabilidad o procesen datos de forma integrada.

¿Quién queda exento y en qué casos concretos?

No todos los contribuyentes deben adaptarse. La AEAT ha confirmado varias exenciones para evitar sobrecargar a quienes usan métodos sencillos. Quedan fuera:

- Contribuyentes adscritos al Suministro Inmediato de Información (SII), ya sea de forma obligatoria o voluntaria, ya que este sistema ya proporciona información en tiempo real a la AEAT.

- Residentes en el País Vasco y Navarra, debido a su régimen foral especial.

- Autónomos en estimación objetiva (módulos) que no emitan facturas completas.

- Regímenes especiales del IVA, como el de Agricultura, Ganadería y Pesca (REGEPA), donde las obligaciones de facturación son limitadas.

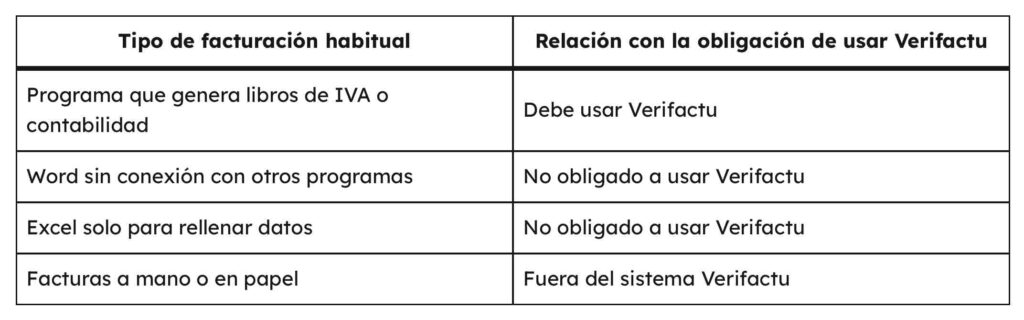

- Facturación manual o con herramientas básicas: Si se emiten facturas a mano, en papel, o utilizando Word o Excel sin conexión a programas contables, macros automáticas o generación de informes (por ejemplo, solo para rellenar e imprimir datos), no se considera un «sistema informático de facturación» y, por tanto, no aplica Verifactu.

Sin embargo, la frontera puede ser sutil. Si un archivo de Excel se integra con software contable o usa automatizaciones que procesan datos para generar libros registrales, sí entra en el ámbito de la normativa. En estos casos, se debe incorporar un código QR en todas las facturas para permitir su verificación.

Para ilustrar, aquí un resumen en tabla basado en las aclaraciones oficiales:

Diferencias con la factura electrónica obligatoria

Es común confundir Verifactu con la factura electrónica obligatoria (prevista para B2B en 2025-2026). Verifactu regula los requisitos técnicos de los sistemas informáticos para emitir facturas inalterables, mientras que la factura electrónica se centra en el formato digital de intercambio entre empresas y profesionales (por ejemplo, vía plataformas como FACeB2B). Ambas promueven la digitalización, pero tienen calendarios y requisitos distintos. Verifactu no obliga al envío electrónico de facturas, sino a su trazabilidad interna o envío voluntario a la AEAT.

Consecuencias del incumplimiento

El no cumplimiento puede acarrear sanciones graves: hasta 150.000 euros por ejercicio fiscal, según el Reglamento. Además, los fabricantes de software deben certificar sus programas con una declaración responsable ante la AEAT.

En Aragón & Méndez, recomendamos revisar sus sistemas de facturación actuales para anticiparse. Si es autónomo o pyme en Mazarrón o alrededores, y tiene dudas sobre si Verifactu le afecta, o necesita asesoramiento para adaptarse, contacte con nosotros. Con nuestra experiencia de más de 20 años, le ayudaremos a cumplir con la normativa de forma eficiente y sin complicaciones. ¡Contáctenos!